最終更新日 2024.2.15

※本記事は、全5回の連載記事「暗号資産の税金と確定申告」のうち、第1回目「暗号資産にかかる税金の基本」です。

全5回にわたって、暗号資産取引にかかる税金と確定申告の方法をご紹介します。

記事は、暗号資産の損益計算サービス「Gtax」を提供する株式会社Aerial Partnersの藤村大生様にご寄稿いただきました。

記事を参考に、自分は確定申告をする必要があるのか、どのように申告すれば良いか、学びましょう。

第2回:暗号資産の確定申告の流れ

第3回:暗号資産の損益計算~移動平均法・総平均法とは~

第4回:暗号資産の損益計算が難しいと言われるのはなぜ?正しく計算を行う方法を紹介

第5回:いくらから申告が必要?暗号資産の税金に関するよくある質問

TOPICS

1) はじめに

2) そもそも確定申告ってなに?

3) 暗号資産の取引で得た収入は「雑所得」

4) 暗号資産の取引で利益とされるタイミング

- 暗号資産を売却したとき

- 暗号資産同士をトレードしたとき

- プレゼントなどで暗号資産をもらったとき

- レンディングなどで報酬をもらったとき

- 暗号資産でNFTを購入したとき

5) 暗号資産の取引にかかる税金の特徴

- 所得が大きいほど税率が上がる

- 損失が出た場合でも他の利益と差し引きできない

- 損失を翌年以降の利益と差し引きできない

6) 確定申告をしなかったらどうなる?

7) まとめ

はじめに

暗号資産投資は少額から始められるため、これまで投資経験がなかった方も多く参入しています。

暗号資産の取引を行う上で知っておかないと後々困ってしまう落とし穴があります。それが暗号資産の税金・確定申告についてです。

そこでこのシリーズでは、暗号資産の税金・確定申告について全5回にわたって解説していきます。

「確定申告ってどんなもの?」といった入門的なところからお伝えしていきますので、しっかりとマスターしていきましょう。

そもそも確定申告ってなに?

まずは税金の基本でもある確定申告について、そもそもどういったものなのかお伝えしていきます。すでに知っているという方は、スキップしても構いません。

確定申告とは、1月1日から12月31日までの1年間に得た所得金額をまとめて、税務署に提出することを指します。2023年度の所得については、2024年2月16日(金)〜3月15日(金)の期間で確定申告を実施する必要があります。

サラリーマンなら、源泉徴収や年末調整で毎月の給与から天引きされるため、なじみのない方も多いでしょう。しかし、ビットコインの売買などで利益を得れば、会社の給与とは別の収入として確定申告が必要なケースがあります。

暗号資産の取引で得た収入は「雑所得」

| 1 | 預貯金や公社債の利子などの所得 | |

| 2 | 株主や出資者が法人から受ける配当などの所得 | |

| 3 | 土地や建物などの不動産賃貸による所得 | |

| 4 | 農業、漁業、製造業、卸売業、小売業、サービス業など事業による所得 | |

| 5 | 給料、賞与などの所得 | |

| 6 | 退職手当や退職一時金などの所得 | |

| 7 | 山林や立木の譲渡による所得 | |

| 8 | 土地、建物、ゴルフ会員権などの資産の譲渡による所得 | |

| 9 | 懸賞や競馬の払戻金、生命保険の満期返戻金などの一時的な所得 | |

| 10 | 上記1から9までの所得のいずれにも該当しない所得 |

上の表で示したように、所得の区分は大きく分けると10種類。中でもビットコインなどの暗号資産取引で得た収入は、基本的に雑所得に当てはまります。

一般的なサラリーマンの方の場合、雑所得の確定申告は1年間の所得が20万円を超えたら必要になります。

なお、サラリーマンは源泉徴収によって給与分の納税はできているため、確定申告の手続きを行い、暗号資産の取引で手に入れた所得分の納税を行います。

参考:国税庁「給与所得者で確定申告が必要な人」

暗号資産の取引で利益とされるタイミング

ビットコインなどの暗号資産は持っているだけで税金はかかりませんが、取引で得た収入に対して税金がかかります。

ここからは税金がかかる取引について深掘りしながら、利益が発生するタイミングについて見ていきましょう。

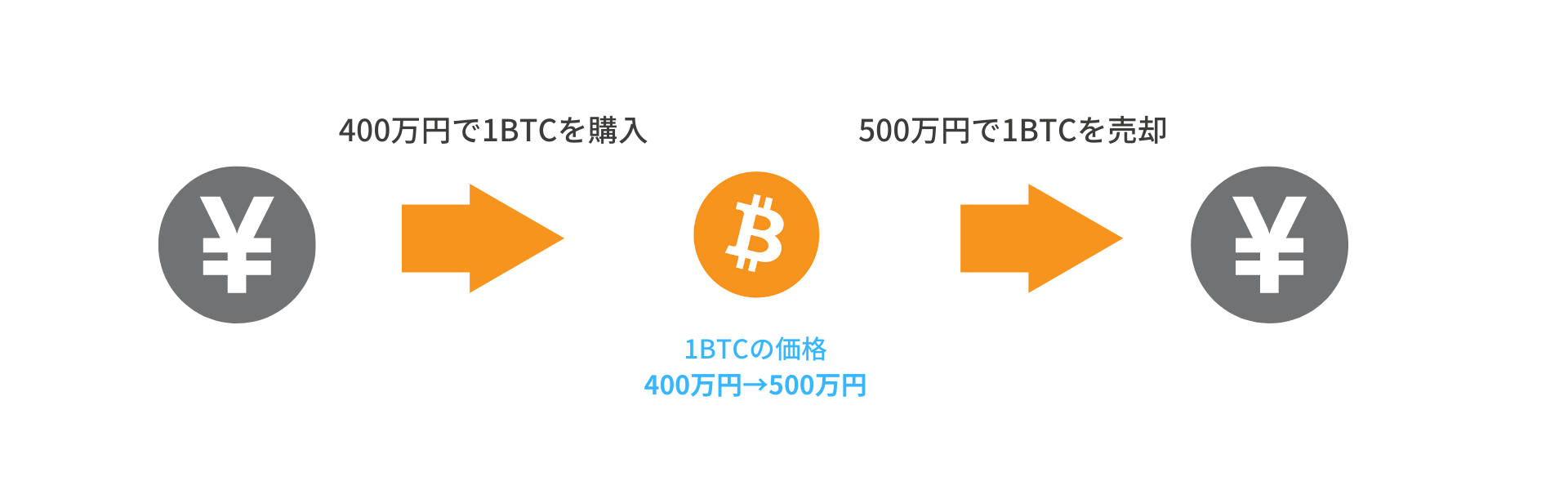

暗号資産を売却したとき

まず、暗号資産を売却したタイミングで利益もしくは損失が発生します。暗号資産を購入したときの取得価額*と売却したときとの差額が利益とされるとおさえておきましょう。

例えば、400万円で購入した1ビットコイン(BTC)を500万円で売却したケースでは「500万円(売却時の価格)-400万円(購入時の価額)=100万円(利益額)」と計算できます。つまり、このケースでの利益は100万円です。

*取得価額:暗号資産を取得するために支払った金額(手数料なども含む)

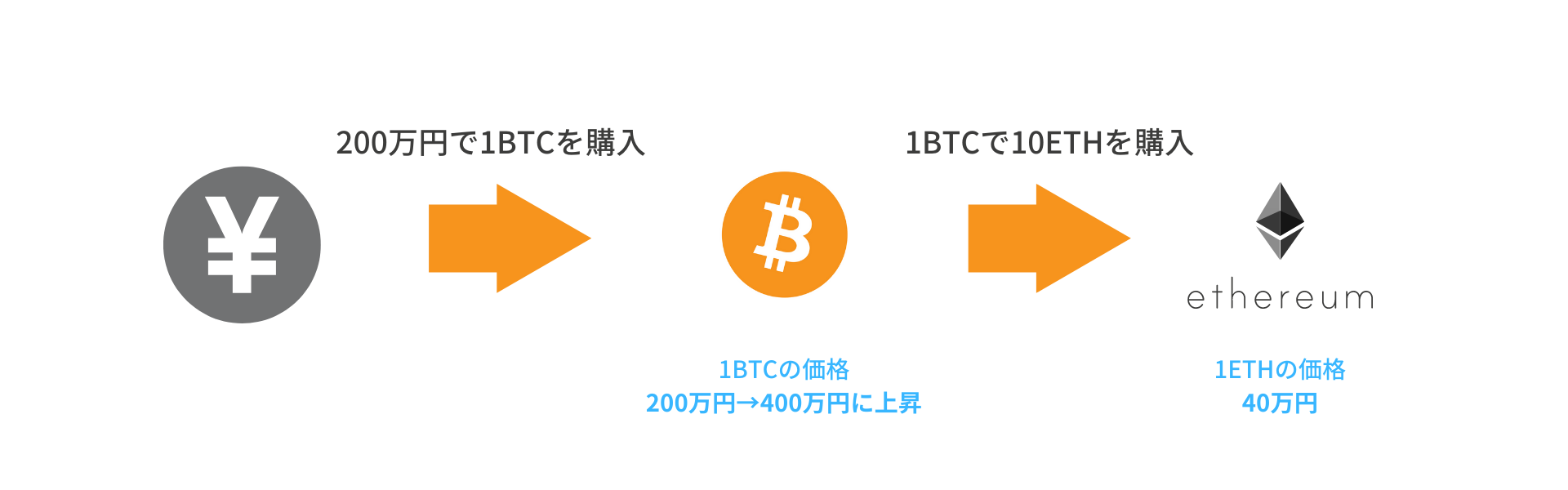

暗号資産同士をトレードしたとき

次に、ビットコイン(BTC)でイーサリアム(ETH)を購入するなど、暗号資産同士でトレードを行ったタイミングも利益となります。

こちらもイメージしやすいように例を挙げて紹介していきましょう。

200万円で購入した1BTCが400万円まで価格を上げたあとに、そのビットコインで「1ETH=40万円」のイーサリアムを400万円分(10ETH)購入したケース。

このケースでは、400万円(ETHの購入価格)-200万円(BTCの取得価額)=200万円(利益額)と計算できます。

プレゼントなどで暗号資産をもらったとき

LINE BITMAXをはじめ、暗号資産に関するサービスを利用していると登録ボーナスや友達紹介などで暗号資産を無料でもらえるケースがありますが、このようなプレゼントで受け取ったタイミングでも利益が発生します。

暗号資産を手に入れたときの時価がそのまま利益となります。

例えば、1BTC=100万円のときにプレゼントとして0.2BTCを受け取ったなら、20万円が利益です。

プレゼントが利益となることを知らない方が多いので注意しましょう。

レンディングなどで報酬をもらったとき

LINE BITMAXが行う暗号資産貸出サービスのような、レンディングなどを行ったときの報酬にも税金はかかります。

そもそもレンディングとは、持っている暗号資産を貸し出し、報酬を得る取引のことで、イメージとしては、銀行にお金を預けると定期的にもらえる利息のようなものとおさえておいてください。

レンディングでは、報酬として暗号資産を受け取ったときの時価で計算します。例えば、1BTC=400万円のときに、報酬として0.01BTCを受け取ったなら、4万円が利益となります。

なお、レンディング以外にもステーキングやマイニングといった取引がありますが、同じように暗号資産を受け取った時の時価を利益として計算しましょう。

暗号資産でNFTを購入したとき

2022年に大きな盛り上がりを見せたNFTも、取引で利益が出たら税金がかかります。

NFTとは、書き換えができない世界で唯一となるデジタルデータのこと。主にデジタルアートやゲームで使用できるアイテムなどもNFTとして扱えます。

NFTの取引では、イーサリアムなどの暗号資産を使って売買を行うことがあります。

NFTをイーサリアムで購入するケースでは、NFTを購入した時に、イーサリアムの価格がイーサリアムの購入時よりも上がっていれば利益となる可能性があるでしょう。これは暗号資産同士をトレードしたときとさほど変わりません。

例えば、1ETH=5万円でイーサリアムを購入し、1ETH=20万円のときに1ETHでNFTアートを購入したケースでは、差額の15万円が利益となります。

ちなみに、NFTを売却したときに購入金額よりも価値が上がっていた場合も税金がかかるので注意しましょう。

暗号資産の取引にかかる税金の特徴

先ほどもお伝えしたように、暗号資産の取引などで得た収入は雑所得に当てはまります。そこでここからは、雑所得についてもう少し詳しくみていきましょう。

所得が大きいほど税率が上がる

ビットコインなどの取引で得られる収入に当てはまる雑所得は、総合課税の対象で給与などの所得と合計した金額に税金がかかります。

例えば、給与所得が600万円、暗号資産による所得が100万円のケースでは、700万円に対して税率がかかります。

ちなみに、所得税は収入が大きいほど税率も高くなる「累進課税」と呼ばれる仕組みが利用されており、以下の表で分かるように最高45%(住民税・復興特別所得税を含めると約55%)がかかります。

(参考:国税庁「所得税の税率」)

今回のケースでは所得が700万円なので、税率が23%、控除額が636,000円と計算でき、974,000円が納税額となります。

損失が出た場合でも他の利益と差し引きできない

仮に株式投資や不動産投資などで大きな利益が出ていて、暗号資産の取引で損失があったとしても、株式投資などの利益と暗号資産取引の損失を打ち消しあうことはできないので注意しましょう。

例えば、不動産投資をしていて年間50万円の利益があるとします。このときに、ビットコインの取引で10万円の損失が出ているからといって「50万円ー10万円=40万円」と利益の差し引きはできません。

損失を翌年以降の利益と差し引きできない

さらに、暗号資産取引で出た損失は年をまたいで翌年以降の利益と差し引きすることもできません。

例えば、2021年に暗号資産の取引で100万円の損失が出て、2022年に300万円の利益が出たケースでは「300万円ー100万円=200万円」のような計算はできません。

例に挙げたケースでは、2022年の利益は300万円であり、この金額に対して課税されます。

確定申告をしなかったらどうなる?

さて、ここまで暗号資産の税金についてお伝えしてきましたが、確定申告をしないとどうなるのでしょうか?

これは暗号資産の取引にかかわらずですが、一定のラインを超える利益が出ているのに確定申告をしないと追加で税金を支払うなどのペナルティがあります。

これまでには数億円にもおよぶペナルティを与えられた事例もありますので、忘れずに確定申告をしましょう。

まとめ

今回は第1回として暗号資産にかかる税金の基本についてお伝えしてきました。

暗号資産取引を行うときには、税金についての基本的な仕組みをきちんと理解しておくことが大切です。

それでは暗号資産にかかる税金についてもう一度おさらいしておきましょう。

- 暗号資産による所得は雑所得に分類される

- 一般的なサラリーマンの場合、暗号資産取引で年間20万円以上の所得があるときは基本的に確定申告が必要になる

- 取引によって利益が発生するタイミングはいくつもある

- 雑所得は給与所得などの合計額で税率が決まり、所得額が大きいほど税率が上がる

なお、暗号資産取引による利益額は「Gtax」などの損益計算サービスを利用するとスムーズに計算できます。確定申告が必要になりそうな方はぜひ活用してみてください。

第1回:暗号資産にかかる税金の基本

第2回:暗号資産の確定申告の流れ

第3回:暗号資産の損益計算~移動平均法・総平均法とは~

第4回:暗号資産の損益計算が難しいと言われるのはなぜ?正しく計算を行う方法を紹介

第5回:いくらから申告が必要?暗号資産の税金に関するよくある質問

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社Aerial Partners(https://www.aerial-p.com/)までお願いいたします。

執筆者:藤村大生

株式会社Aerial Partners

ビジネス開発部長

税理士・公認会計士

株式会社Aerial Partnersにて暗号資産投資家の確定申告サポート、暗号資産事業者に対する経理支援を行っており、暗号資産会計・税務の知見が深い。監査法人出身でデューデリジェンス、原価計算導入コンサルなどの業務を中心に従事。また、証券会社の監査チームの主査として、分別管理に関する検証業務を牽引。

PCからご覧になっている方は、以下のQRコードを読み取ってください。

LINE BITMAXのLINE公式アカウント

ご注意事項

・このページはLINE Xenesis株式会社による暗号資産取引関連サービス「LINE BITMAX」のWebサイトです。バナー広告等から訪問された場合、このページの前に閲覧していたWebサイトは、当社が作成したものではなく、掲載されている情報(感想・評価等を含む)は当社によって管理されていません。そのため、当該情報の内容は当社が保証するものではありません。

・暗号資産は、日本円やドルなどのように国がその価値を保証している「法定通貨」ではありません。

・暗号資産は、需給の変動などにより価格が変動することがあります。暗号資産の価格が急落したり、突然無価値になってしまうことにより損失が生ずるおそれがあります。

・暗号資産は、移転記録の仕組みが破たんした場合には、その価値が失われるリスクがあります。

・サイバー攻撃等により暗号資産が消失した場合には、その価値が失われるリスクがあります。

・暗号資産は、その秘密鍵を失う、または第三者に秘密鍵を悪用された場合、保有する暗号資産を利用することができず、その価値が失われるリスクがあります。

・当社が倒産した場合には、預託された金銭および暗号資産をお客さまに返還することができなくなるリスクがあります。

・暗号資産は、対価の弁済を受ける者の同意がある場合に限り代価の弁済のために使用することができます。

・当社の販売所取引に係る売買手数料は無料ですが、当社の提示する売付価格と買付価格には価格差(スプレッド)があり、その差額がお取引に際してご負担いただくコストとなります。また、取引所取引では売買手数料をお支払いいただく場合があります。その他の手数料に係る詳細はこちらをご確認ください。

・上記のリスクは、暗号資産のお取引に伴うリスクを全て網羅したものではございませんので、当社で暗号資産に関連するお取引を行うに際しては、当社がお取引の前に交付する説明書を十分にお読みください。

当社の情報

・会社名:LINE Xenesis株式会社

・住所:〒141-0033 東京都品川区西品川1-1-1 住友不動産大崎ガーデンタワー22階

・LINE Xenesis株式会社 暗号資産交換業者 関東財務局長第00017号

・所属する認定資金決済事業者協会:一般社団法人 日本暗号資産取引業協会

・お問い合わせ窓口はこちら